(出典:モーニングスター)

本記事は、モーニングスター公式YouTubeチャンネルの動画『そろそろ預金はやめて投資を始めよう 投資は「iDeCo」「つみたてNISA」「一般口座」の順で』の内容を一部再構成したものです。

資産を増やす「方程式」

資産を増やすことは皆さんの共通の願いでしょう。しかし、その方法が分からないという方が大半だと思います。そこで、「資産を増やす方法」を解説していきたいと思います。資産を増やす方法は次の3つしかありません。

- (1)収入を増やす

- (2)支出を減らす

- (3)運用利回りを上げる

そして、この3要素を使って導き出した「お金を増やす方程式」は、「(収入-支出)×(運用利回り)」となります。まずは、方程式の3要素にそって、私たちが何をすべきか見ていきましょう。

(1)収入を増やす

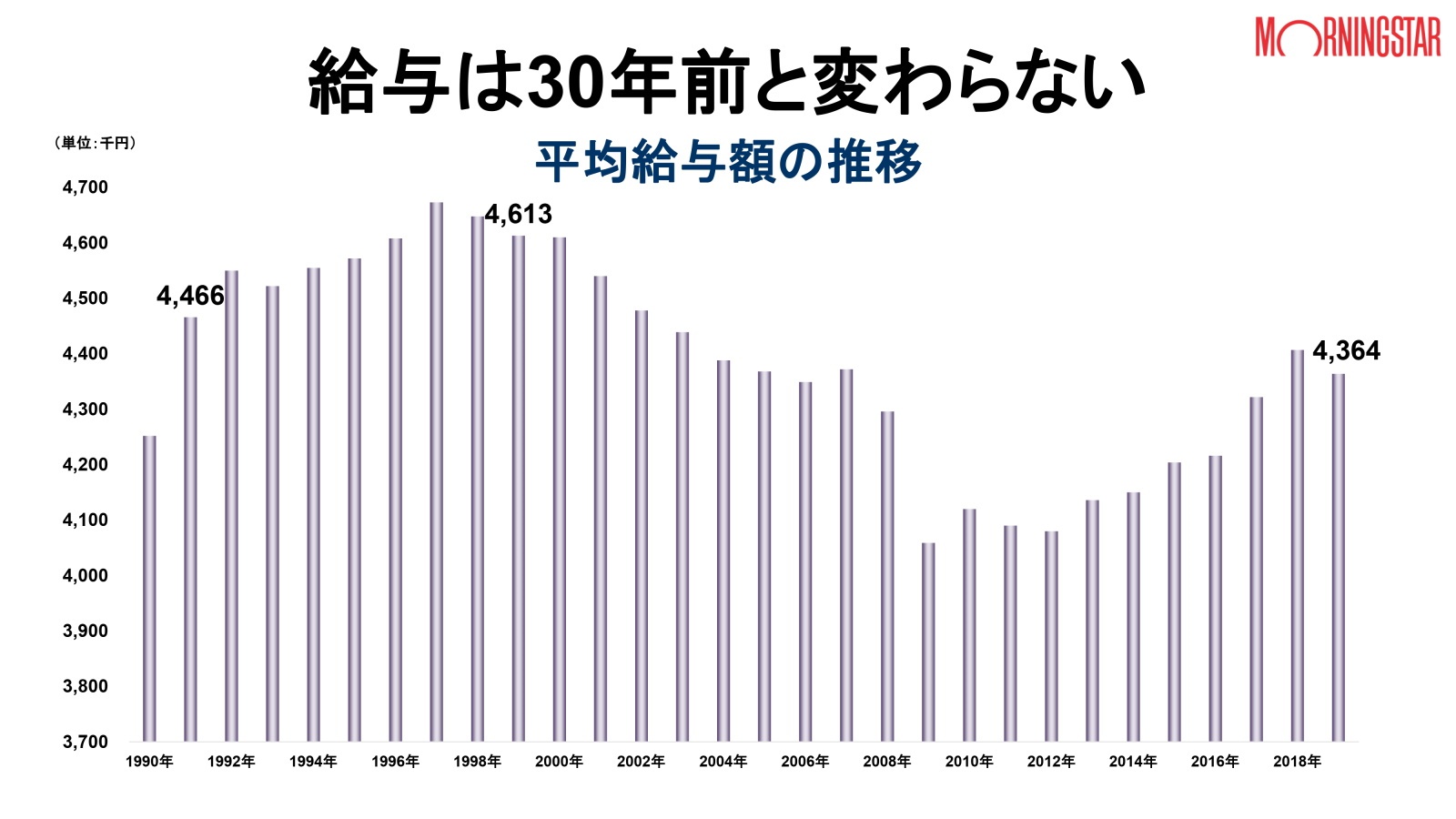

会社員であれば、給与が増えれば収入も増えます。しかし、日本の平均給与はこの30年間ほとんど変わらず、1991年に約446万円、1999年に460万円、現在は436万円となっています。しかも、この数字はあくまでも名目賃金であり、30年前より給与の増加率よりも物価が上昇しているため、実質的な賃金は下がっていることになります。

(出典:モーニングスター)

今後、日本企業が成長し、給与水準がアップすることはあるのでしょうか。たとえば、日本のGDP(国内総生産)の成長率を見ると、右肩下がりになっています。IMF(国際通貨基金)の試算でも「日本経済の成長は難しい」との長期的な予測が出ており、給与の伸びは将来的にも期待できないようです。

(2)支出を減らす

今後、国の支出のうち、年金・医療・介護・子育てなどに活用される社会保障費の割合が増えていくことが予想されます。2020年の予算ベースによる社会保障給付費は、年間約123兆円と言われています。これは、若い方の負担が増えていくことを意味しているのです。また、日本の国債発行残高、すなわち国の借金はGDPの2倍を超える水準まで膨らんでおり、世界的に見ても圧倒的に多いという状況があります。その借金のツケを払わされるのは若い世代なのです。今後、保険料も税金も上がるでしょう。消費税も将来的にはさらに上げざるを得ない状況になると予測されます。節約は自助努力であり自分でコントロールできますが、税金や保険料は自分ではコントロールできません。どんなに節約しても、支出を減らせないという事態も想定されるのです。

(3)運用利回りを上げる

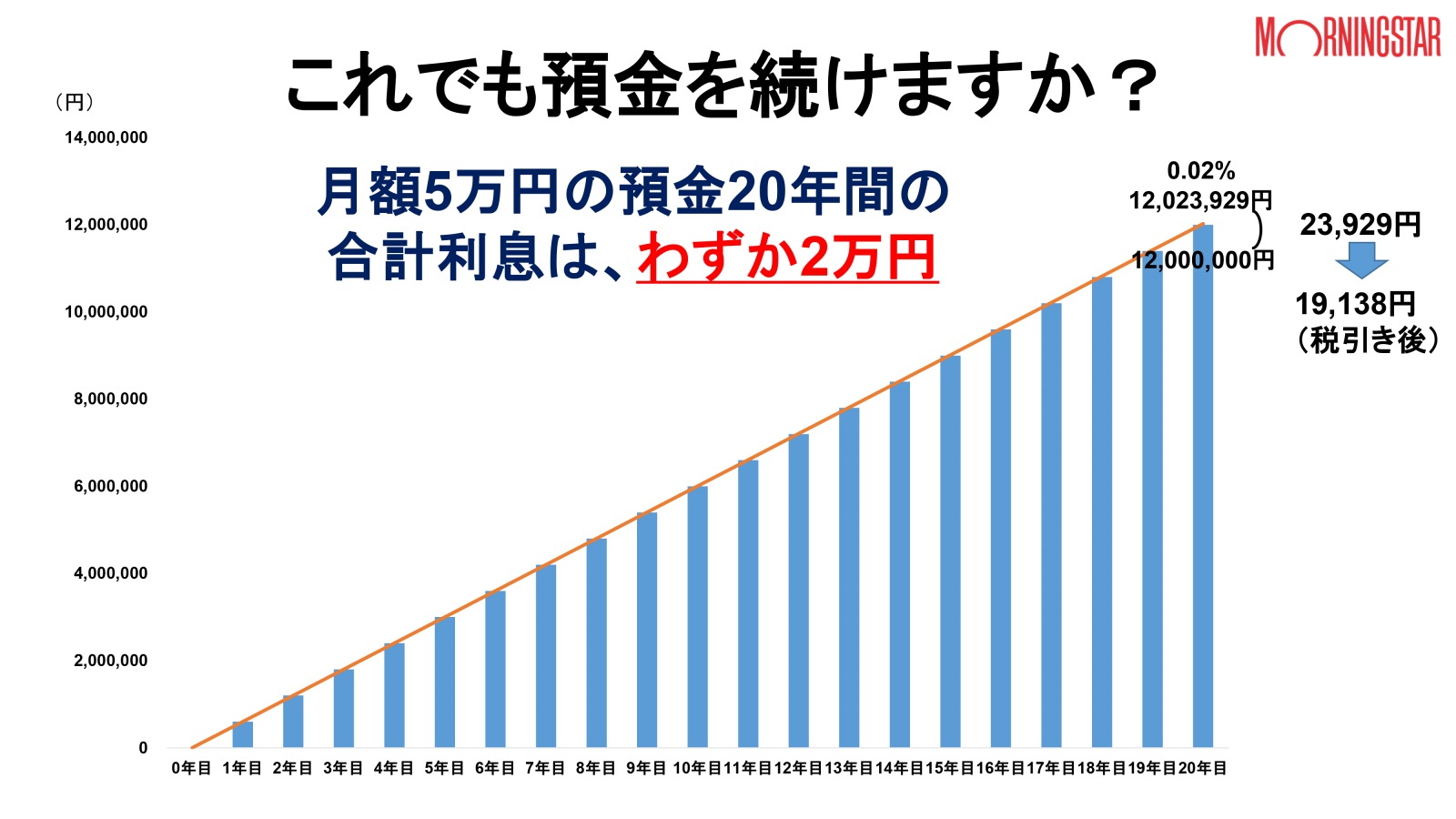

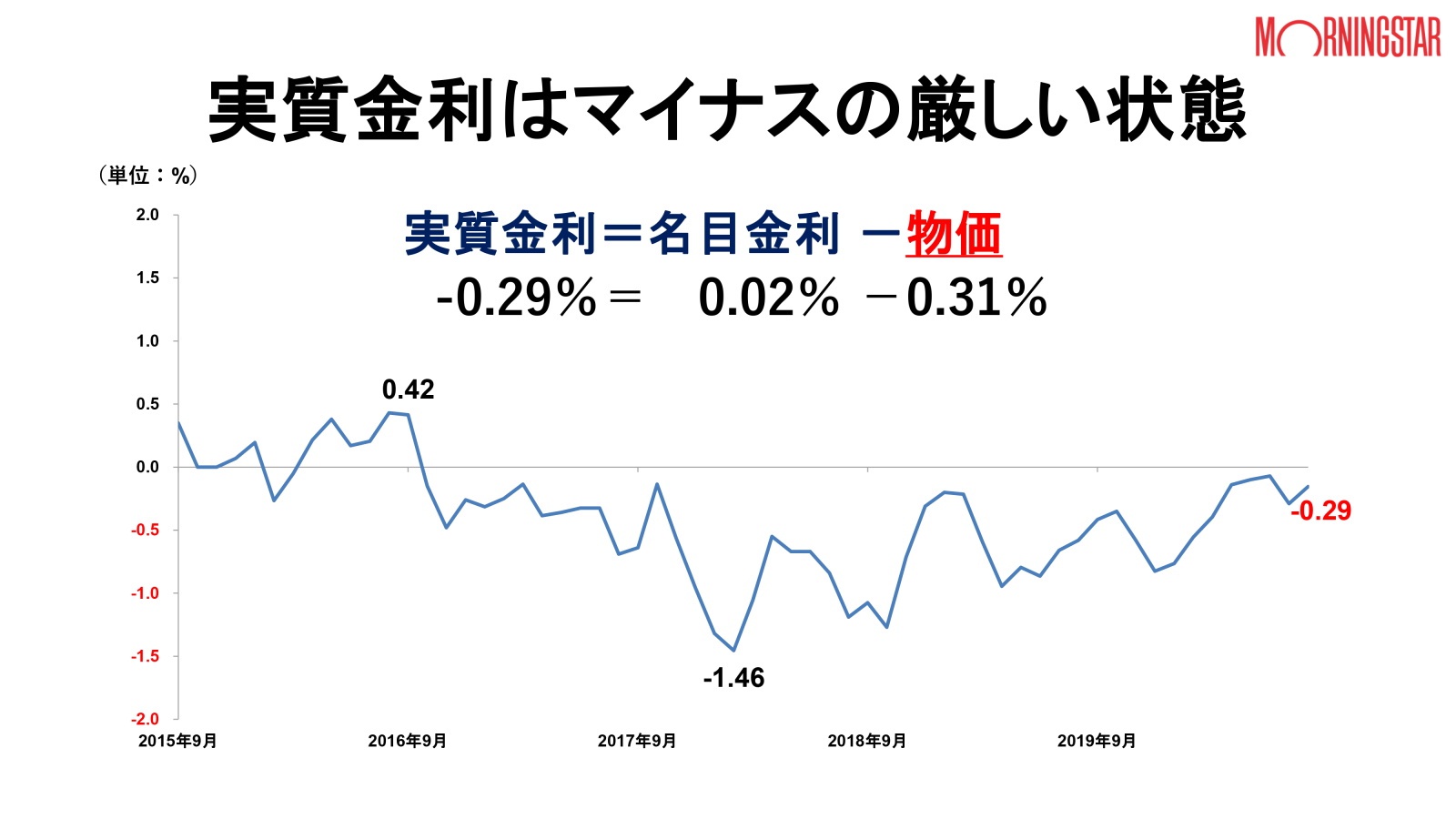

収入を増やすことも支出を減らすことも難しいのであれば、資産の運用利回りを上げることを考えなければなりません。たとえば、預金の金利はどうでしょうか。1990年、バブルの頃は預金金利が2年の定期預金で6.3%ありました。つまり、100万円の定期預金に対して2年で約13万円の利息が付いたのです。一方、現在の定期預金は0.02%、普通預金はさらに低く0.001%です。100万円の預金で年間200円、2年間で400円。ATMや送金手数料が200円、300円加算されると、利息は消えてしまいます。しかも定期金利の金利が0.02%であるのに対して、直近の物価は0.31%上がっているので、実質金利はマイナス0.29%となります。つまり預金で資産を増やすことは、きわめて難しいのです。

(出典:モーニングスター)

資産を増やす方法が限られる中、しっかり資産を増やせているのが米国の人達です。日本とは何が違うのでしょうか。

からの記事と詳細 ( もう給与は増えない?貧困化する日本人がとるべき行動とは - ビジネス+IT )

https://ift.tt/3qkvCS4

Bagikan Berita Ini

0 Response to "もう給与は増えない?貧困化する日本人がとるべき行動とは - ビジネス+IT"

Post a Comment